¿Cuánto cuesta cancelar una hipoteca en 2026 realmente?

¿Te has preguntado alguna vez cuánto cuesta cancelar una hipoteca en 2026? Este artículo es tu guía definitiva para entender todos los costos asociados con la cancelación hipotecaria, incluyendo los gastos del banco, notaría, registro y gestoría. Aprenderás sobre los gastos obligatorios, aquellos que varían según cada caso y los que muchos propietarios asumen sin necesidad. Con esta información práctica, podrás evitar sobrecostes y planificar adecuadamente el dinero que necesitas reservar antes de firmar la venta.

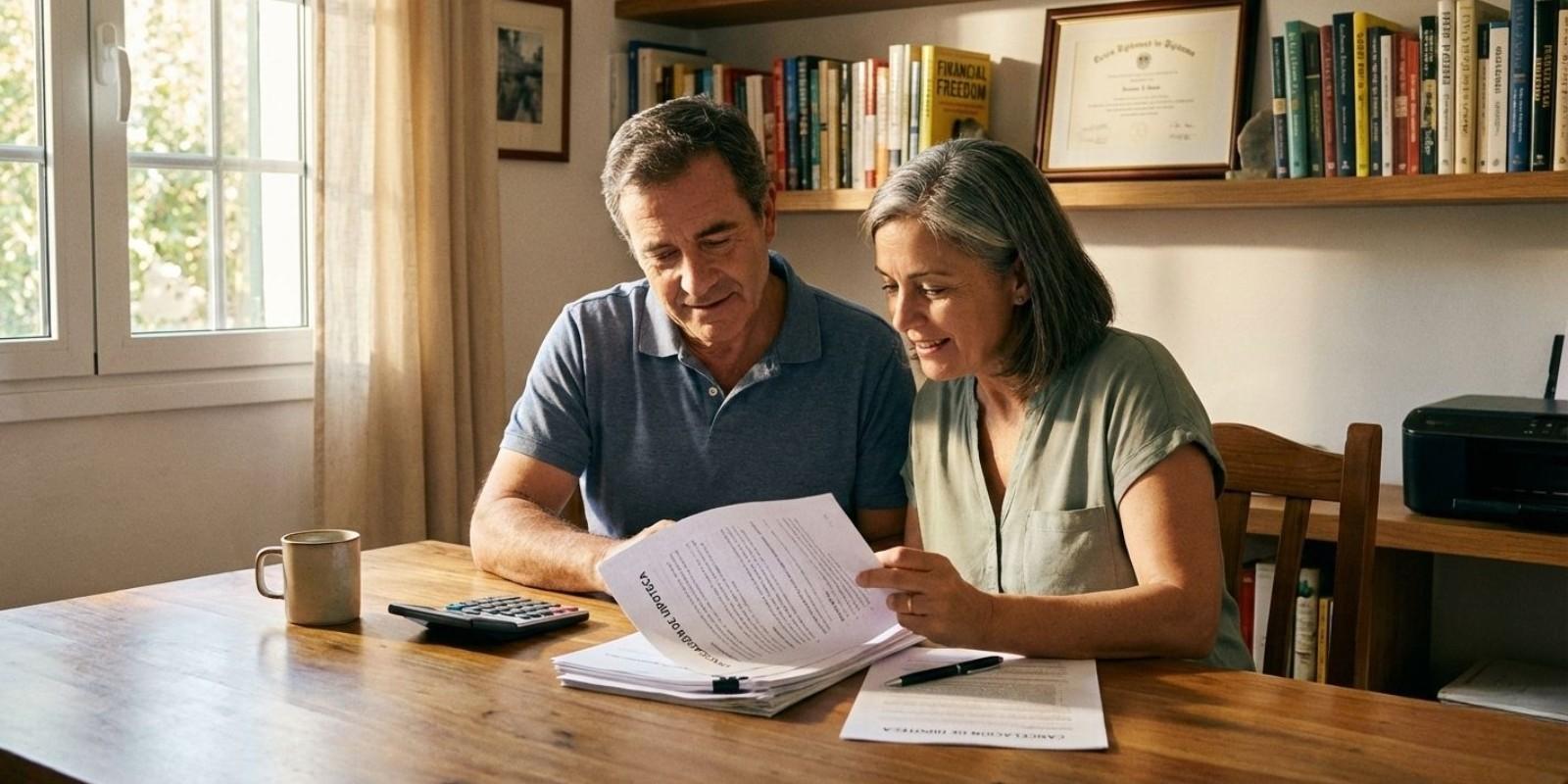

Cancelar una hipoteca puede ser un proceso abrumador, especialmente si no estás familiarizado con todos los costos involucrados. En 2026, las condiciones del mercado y las normativas pueden haber cambiado, lo que hace aún más importante estar bien informado. La cancelación hipotecaria no solo implica pagar el saldo pendiente del préstamo; también hay otros gastos que pueden sorprender a muchos propietarios. En este artículo, desglosaremos cada uno de estos costos para que puedas tomar decisiones informadas y evitar sorpresas desagradables.

Cuando decides cancelar tu hipoteca, hay ciertos costos que son inevitables. Estos incluyen:

Es crucial entender que algunos de estos gastos son fijos, mientras que otros pueden variar dependiendo de tu situación específica.

Los bancos suelen cobrar una serie de tarifas cuando decides cancelar tu hipoteca. Estos pueden incluir:

Es recomendable hablar directamente con tu entidad bancaria para obtener un desglose claro de todos estos costos.

La intervención de un notario es esencial en el proceso de cancelación hipotecaria. Los honorarios notariales pueden variar dependiendo del notario y la complejidad del caso. Además, deberás pagar una tasa para registrar la cancelación en el registro de la propiedad. Este paso es fundamental para asegurarte de que no haya cargas sobre tu propiedad en el futuro.

Juan decidió cancelar su hipoteca en 2026 después de varios años pagando mensualmente. Al revisar sus documentos, se dio cuenta de que tenía una comisión por cancelación anticipada del 1% sobre el saldo restante. También tuvo que pagar 300 euros en honorarios notariales y 150 euros para registrar la cancelación. A pesar de estos costos, Juan se sintió aliviado al liberarse de su deuda.

María enfrentó un escenario diferente. Al cancelar su hipoteca, se encontró con una penalización mayor debido a las condiciones específicas de su contrato. Además, tuvo que afrontar gastos adicionales debido a un error administrativo por parte del banco. Sin embargo, al documentar todo cuidadosamente y consultar con un abogado especializado, logró recuperar parte de esos gastos.

La familia Pérez decidió vender su casa y cancelar su hipoteca al mismo tiempo. Consciente de los costos involucrados, se prepararon con antelación y reservaron un presupuesto específico para cubrir todos los gastos relacionados con la cancelación hipotecaria. Al final, lograron completar la transacción sin contratiempos ni sorpresas financieras.

Cancelar una hipoteca puede parecer un proceso complicado lleno de costos inesperados; sin embargo, estar bien informado te permitirá navegarlo con confianza. Conocer los gastos obligatorios como las comisiones bancarias, honorarios notariales y tasas registrales es crucial para evitar sorpresas desagradables. Si estás pensando en cancelar tu hipoteca o vender tu propiedad en 2026, asegúrate de planificar adecuadamente y considerar todos los aspectos financieros involucrados. Si necesitas más información o asesoramiento personalizado sobre cómo cancelar tu hipoteca sin complicaciones, no dudes en contactar a **GERMAN MARTIN**, quien estará encantado de ayudarte a encontrar la mejor solución para tus necesidades.

No esperes más para tomar control sobre tus finanzas. Comunícate hoy mismo con **GERMAN MARTIN** y descubre cómo puedes simplificar el proceso de cancelación hipotecaria.

Recuerda que cada decisión financiera cuenta. Habla con **GERMAN MARTIN** para asegurarte de que estás tomando las mejores decisiones para tu futuro.

Si estás listo para dar el siguiente paso hacia una vida libre de hipotecas, contacta a **GERMAN MARTIN** ahora mismo.

Los costos varían según el banco y las condiciones específicas del préstamo; generalmente incluyen comisiones por cancelación anticipada, honorarios notariales y tasas registrales.

Sí, muchas veces es posible negociar con tu banco las comisiones aplicables a la cancelación anticipada.

No pagar los gastos notariales puede retrasar o impedir la formalización de la cancelación hipotecaria.

En algunos casos, existen programas gubernamentales o ayudas específicas; consulta con un experto financiero o legal para más información.

No es obligatorio contratar un abogado; sin embargo, puede ser útil si tienes dudas sobre el proceso o si surgen complicaciones durante la cancelación.

Soy Germán Martín, fundador de Martín & Robson y Agente de eXp España. Granadino de raíz y profundo conocedor de mi ciudad, combino mi formación jurídica y un MBA con más de 20 años de experiencia en dirección comercial, negociación y proyectos inmobiliarios.

Acompaño a propietarios y compradores que buscan claridad, seguridad y resultados reales en Granada.

Trabajo con rigor, criterio y un enfoque práctico: operaciones complejas, herencias, compraventas encadenadas y decisiones importantes que necesitan una mano experta.

Si necesitas vender, comprar o invertir sin improvisaciones, estoy aquí para ayudarte a tomar decisiones con cabeza y sin sobresaltos.

Cómo fijar el precio de tu vivienda en Idealista

Fijar el precio adecuado para tu vivienda es crucial al vender. Conocer la demanda local y trabajar con un agente inmobiliario puede marcar la diferencia entre una venta rápida y una propiedad estancada. Aprende a establecer un precio competitivo y maximiza tus oportunidades.

Bajar el Precio en Idealista sin Perder Valor

Reducir el precio de tu vivienda en Idealista puede ser estratégico si se hace con cuidado. Este artículo ofrece consejos sobre cómo ajustar precios sin parecer desesperado, incluyendo mejoras visuales y casos reales, además de la importancia de un agente inmobiliario.

Ayudas de vivienda y Ley para mayores de 50: qué puedes solicitar y cómo

Muchísimas personas mayores de 50 no conocen sus derechos en materia de vivienda ni las ayudas a las que podrían optar. Este artículo te resume lo esencial y te invita a resolver tus dudas conmigo si lo necesitas.